Kripto 2025: Ko veliki mirno kupujejo, mali paničarijo

21/11/2025

Leto 2025 – leto napačnih pričakovanj na finančnih trgih?

Zakaj leto znova dokazuje, da trgi ne sledijo napovedim

Leto 2025 je bilo leto preobratov in izzivov. Ponudilo je nekaj presenetljivih zmagovalcev, hkrati pa tudi precej razočaranj.

Ko danes pogledam nazaj, ugotavljam, da so bila pričakovanja vlagateljev, analitikov in finančnih svetovalcev po vsem svetu precej drugačna od tega, kako se je leto dejansko odvilo.

Pričakovanja in napovedi na finančnih trgih

Večina je pričakovala več turbulenc in izrazite korekcije na finančnih trgih. Le redki pa so napovedovali zgodovinsko visoko rast zlata in srebra, prav tako pa je malokdo pričakoval razočaranje na področju kriptovalut. Delniški trgi so leto kljub vsemu prestali presenetljivo dobro, ob tem pa so se znova okrepili dvomi o tem, kako dolgo lahko tehnološke delnice še rastejo na krilih umetne inteligence.

Dogajanje v letu 2025 je še enkrat potrdilo, da se je investiranja smiselno lotevati načrtno z jasno določenimi pravili, vnaprej postavljenimi kriteriji za nakupe in rednim preverjanjem kakovosti naložb. Ključno vlogo pri tem igra ustrezna razpršenost tako med različnimi naložbenimi razredi kot tudi znotraj posameznega naložbenega razreda.

Ena najpogostejših napak, ki se stalno ponavlja, je pretirano favoriziranje enega samega naložbenega razreda ali ene naložbe.

V zadnjem obdobju imam občutek, da se skoraj tekmuje v opozarjanju, da je področje umetne inteligence in vse, kar je z njo povezano, v območju balona. Pogosto se zdi, da nekateri o tem govorijo predvsem zato, da bodo v primeru padca lahko rekli: »Saj sem vam rekel.«

Čas napovedovanja ni na naši strani

Ob koncu leta se hkrati pojavlja skoraj tekmovanje v oglaševanju dogodkov in izobraževanj na temo najboljših naložb za prihodnje leto. A že pogled na leto 2025 pokaže, kako hitro se lahko pričakovanja spremenijo – še v začetku marca so bila povsem drugačna, kot so se izkazala kasneje.

Poleg tega je čas napovedovanja »najboljših naložb« z analitičnega vidika pogosto neustrezen. Večina podatkov o poslovanju podjetij na katerih temeljijo temeljne analize izhaja iz letnih poročil, ki se v veliki meri še vedno nanašajo na leto 2024. Za tekoče leto imamo predvsem ocene in predvidevanja. To pomeni, da v tem obdobju pogosto sprejemamo odločitve na podatkih, ki so stari skoraj dve leti.

Ko imamo (pre)več podatkov, a manj gotovosti

Zato je danes zelo nehvaležno z gotovostjo trditi ali je posamezna delnica precenjena ali ne. Na voljo imamo sicer makroekonomske podatke – stanje gospodarstva, politično okolje, inflacijo, obrestne mere, zadolženost držav in geopolitična tveganja. Na tej osnovi lahko sklepamo, katere panoge in regije so bolj izpostavljene in katere imajo boljše izhodišče.

Pri tem ne gre prezreti niti napetega geopolitičnega ozračja, ki daje vtis zatišja pred nevihto. Potencialni konflikti na Tajvanu, v Evropi, Venezueli in drugod predstavljajo dodatno negotovost, ki jo trgi pogosto podcenjujejo, dokler ni prepozno.

V takšnem okolju se zato upravičeno postavlja vprašanje. Ali razprave o balonu umetne inteligence temeljijo na dejstvih ali predvsem na strahu pred napačnimi pričakovanji?

Umetna inteligenca in primerjava z dot-com balonom

Tehnologija ≠ donos

V zadnjem času pri tehnoloških delnicah pogosto poslušamo primerjave z dot-com balonom z začetka tisočletja. Takšne primerjave so po mojem mnenju zavajajoče in pomenijo primerjavo jabolk s hruškami.

V dot-com obdobju je nastalo ogromno podjetij z velikimi idejami, a malo kapitala in pogosto brez dobička. Mnoga so obstajala predvsem na papirju in v predstavitvah za vlagatelje, brez resnično vzdržnega poslovnega modela. Res je, da so obstajale izjeme, kot je Amazon, ki je takrat deloval kot garažno podjetje, vztrajal kljub letom izgub in se postopoma razvil v enega največjih podjetniških uspehov našega časa.

Amazon je bil izjema – večina drugih podjetij je ostala pri idejah.

Današnji razvoj umetne inteligence vodijo največja in finančno najmočnejša podjetja na svetu. To so družbe z močnimi bilancami, stabilnimi denarnimi tokovi in ogromnimi vlaganji v razvoj. Prav ta finančna moč jim omogoča, da v AI infrastrukturo vlagajo desetine milijard dolarjev.

Hkrati nastajajo številni AI startupi, ki so pogosto financirani prav s strani teh podjetij, vendar večina za zdaj še ne ustvarja merljivega dobička. Kljub temu to vodi v nastanek novih delovnih mest in poklicev, ki pred nekaj leti sploh niso obstajali. To kaže, da se področje umetne inteligence realno razvija, čeprav monetizacija v številnih primerih še zaostaja.

Visoka rast danes ne pomeni visoke rasti jutri

Pomembno je poudariti, da izjemno visoke stopnje rasti, ki smo jim bili priča v zadnjih letih, po vsej verjetnosti niso ponovljive iz leta v leto. Lahko se bo zgodilo, da podjetje posluje zelo dobro, cena njihove delnice pa kljub temu nekaj časa stagnira ali raste počasneje. Del prihodnje rasti je namreč že vračunan v današnje cene.

Na to opozarjajo tudi priznani vlagatelji in vodilni v industriji, kot sta Howard Marks iz Oaktree Capital in Demis Hassabis iz Google DeepMind, ki poudarjata, da je prepričanje, da lahko vsak AI projekt preraste v uspeh, pogosto precenjeno.

Kupiti Nvidio z močnim denarnim tokom je racionalnejše kot kupovati “poceni” podjetja v težavah.

Kot simbol trenutnega dogajanja se pogosto omenja Nvidia, eno najvrednejših podjetij na svetu in osrednji protagonist na področju umetne inteligence.

Nvidia ni zgolj proizvajalec čipov. Njena ključna prednost je programsko okolje CUDA, ki je že več kot 15 let standard za treniranje umetne inteligence. Prehod na alternativno rešitev zato ne pomeni le zamenjave čipa, temveč celotnega tehnološkega okolja.

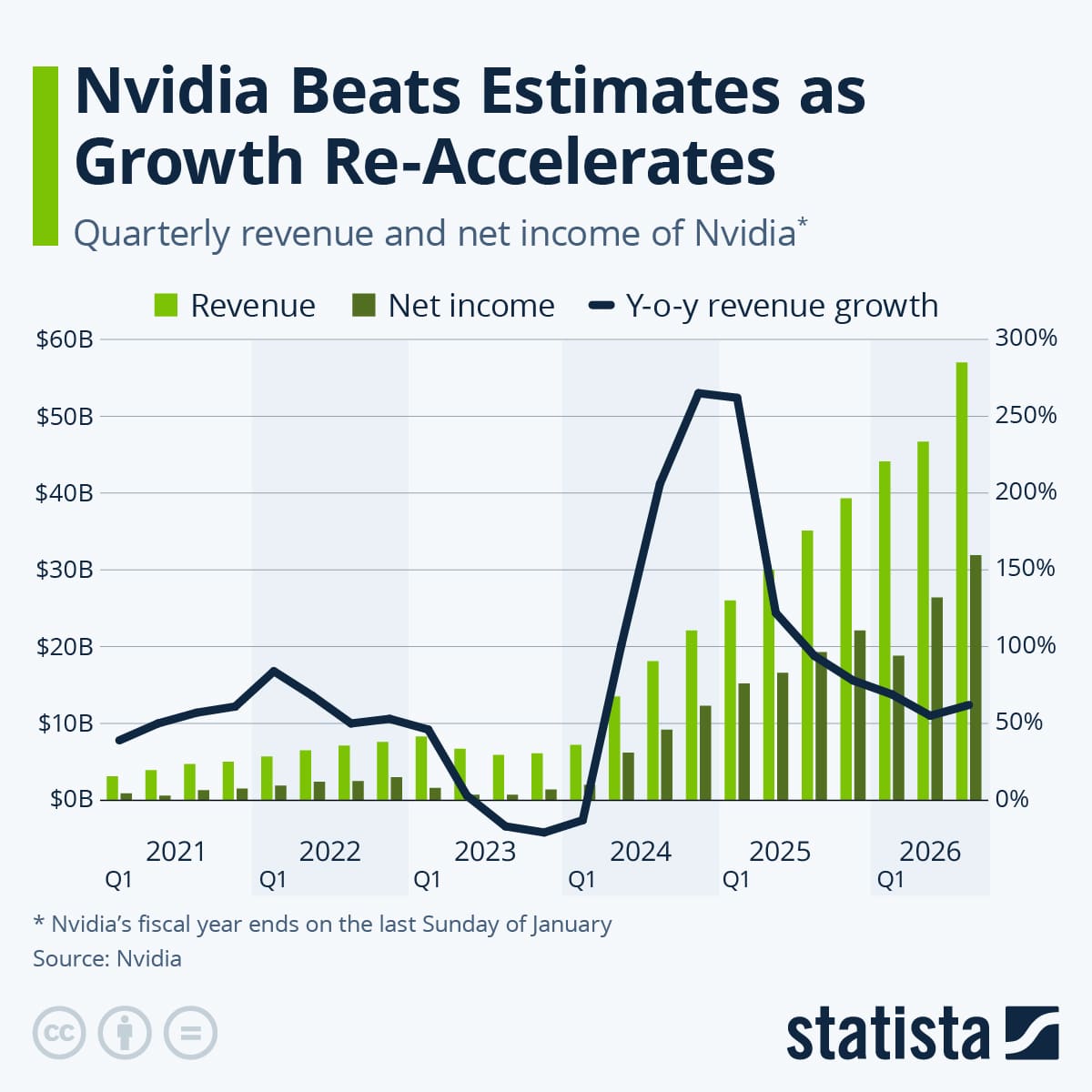

Če pogledamo poslovanje podjetja v zadnjih dveh letih, so številke zelo zgovorne:

Prihodki: približno +200%

Čisti dobiček: več kot +400%

Prosti denarni tok: več kot +300%

Cena delnice: približno +270%

Poslovni rezultati so v tem obdobju rasli hitreje kot cena delnice. To pomeni, da rast vrednotenja ni temeljila zgolj na pričakovanjih, temveč je v veliki meri sledila dejanskemu izboljšanju poslovanja.

Pri tem velja izpostaviti še, da Nvidia danes posluje z okoli 70–75% bruto maržo in ustvari več kot 40% prihodkov v prostem denarnem toku, kar je za podjetje iz industrije polprevodnikov prej izjema kot pravilo. Hkrati ima zelo zdravo bilanco in neto denarno pozicijo, kar pomeni, da rast ni bila dosežena z večjim zadolževanjem, temveč predvsem z izboljšanjem osnovnega poslovanja.

Vse to kaže, da delnica danes ni več poceni. A vlagatelj danes dobi tudi podjetje z neprimerljivo višjim prometom, dobičkom in denarnim tokom kot pred nekaj leti. Vrednost delnice tako temelji na realnih poslovnih rezultatih in ne zgolj na obljubah o prihodnosti.

Vprašanje zato ni ali je Nvidia poceni, temveč ali je kljub visoki ceni še vedno smiselna dolgoročna naložba. Donosi se bodo verjetno normalizirali, delnica morda ne bo več med najhitreje rastočimi, vendar je težko najti podjetje, ki bi bilo na svojem področju bolje pozicionirano in imelo tako zdravo poslovanje.

Seveda Nvidia ni imuna na geopolitične ali makroekonomske šoke, vendar ti praviloma pomenijo predvsem kratkoročna nihanja cen. Za dolgoročnega vlagatelja pa so takšna obdobja pogosto priložnost za dodatni nakup.

Ni vse črno-belo

Pri investiranju redko obstajajo enostavni odgovori. Svet ni razdeljen zgolj na »drago« in »poceni«. Prav tako ni vse, kar je močno zraslo, nujno balon. In prav tako ni vse, kar trenutno stagnira ali pada avtomatično priložnost.

Zanimivo je, da tudi tisti, ki že nekaj časa opozarjajo na možnost večjega zloma, pogosto med vrsticami dopuščajo pozitivno rast. Eden takih je Ray Dalio, ki poudarja, da smo sicer v pozni fazi dolgoročnega cikla a hkrati priznava, da se lahko določeni trendi – zlasti tisti, ki temeljijo na resničnih tehnoloških spremembah razvijajo še več let, preden pride do večjih obratov.

To lepo pokaže, kako nehvaležno je poskušati časovno ujeti vrh ali napovedati preobrat. Tudi najbolj izkušeni vlagatelji priznavajo, da prihodnost ni linearna in da se lahko trgi dlje časa gibljejo drugače, kot bi pričakovala večina.

Podobno vprašanje si lahko zastavimo tudi drugje. V kolikšni meri lahko srebro raste po rekordnem letu? Se lahko takšna rast nadaljuje ali pa je del prihodnjih donosov že vračunan v ceno? Odgovor ni enoznačen – in prav to je bistvo.

Ena stvar pa je jasna: čakati v denarju na idealne razmere si dolgoročno ne moremo privoščiti. Negotovost ni izjema, temveč stalnica finančnih trgov. Razlika med uspešnimi in manj uspešnimi vlagatelji ni v tem, da bi znali napovedati prihodnost, temveč v tem, da znajo z negotovostjo živeti, jo razumeti in jo vključiti v svojo strategijo.

Na podlagi več kot 20 let izkušenj z delom na številnih finančnih področjih vam lahko pomagam Aljoša Zelnik, dipl. org. manag., lastnik podjetja JPFin Plan d.o.o. in Finančnih načrtov.

Za več informacij o možnostih našega sodelovanja in brezplačnem finančnem posvetu kliknite tukaj.

{kind=link}

{kind=link}

{kind=link}